腾讯科技

腾讯科技

趋势网(微博)讯:

![]() 女子开一天一夜空调后二氧化碳中毒

女子开一天一夜空调后二氧化碳中毒 ![]() 1岁宝宝碰坏纸巾盒三亚酒店索赔924元

1岁宝宝碰坏纸巾盒三亚酒店索赔924元 ![]() 国企拖欠3700万致市政工程停工

国企拖欠3700万致市政工程停工

迅雷最快将在一个月内启动公开招股。目前迅雷已聘请券商与包括兰馨亚洲、广发证券等多家投资机构进行洽谈,双方洽谈预计会持续一两周时间。

迅雷聘请券商与投资机构洽谈,一方面是对迅雷估值进行摸底,另一方面,则是希望迅雷在正式招股前能获得投资机构的支持,机构能在迅雷IPO时力挺迅雷公开发行的股票。

在券商与投资机构初步洽谈后,迅雷也将启动路演,迅雷CEO邹胜龙及CFO吴韬等人将与机构投资者见面,进一步阐述迅雷公司模式,并与投资机构展开一对一对话。

不过,多位投资人士对腾讯科技表示,相比两年前,迅雷估值已出现明显下降。虽然迅雷在IPO前引入小米、金山等公司投资,但迅雷的资本故事并不太好讲。

由于下载模式普遍不被看好,及在移动端缺乏布局,迅雷前景被看淡,机构给迅雷的估值大概是6到7.5亿美元。2年前,迅雷冲刺IPO时的估值则是10亿美元以上。

这也产生了一个连机构投资者都感到奇怪的现象:今年4月,迅雷通过引入小米和金山,加上原有投资机构晨兴资本、IDG跟进投资,迅雷获得3亿美元的资金,再加上自有资金,及公开发售股份,迅雷IPO后大概将拥有5亿美元的现金,估值尚不到所持现金两倍。

迅雷的尴尬在于,估值遭遇下降的同时,却不得不上市。多位前迅雷员工对腾讯科技表示,迅雷上一轮上市未成造成大量员工离职,此次如果迅雷再上不了市,不仅之前加盟迅雷的一批核心员工可能离职,连多年在迅雷打拼的老员工也会心灰意冷萌生去意,这将动迅雷根基。

遭遇净网运动影响 核心营收面临影响

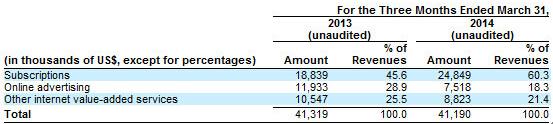

据腾讯科技了解,迅雷估值偏低很重要的原因在于缺乏足够的想象空间。目前迅雷营收主要由订阅营收、广告营收和其他互联网增值服务营收构成,而订阅营收已成迅雷最主要收入来源。

迅雷核心收入来源构成

招股书显示,迅雷2014年第一季度来自订阅营收已占到总收入60.3%,在线广告仅为18.3%,其他增值业务营收为21.4%,相比上年同期,迅雷最大变化是订阅营收占比大幅上升。

迅雷在2012年12月31日、2013年12月31日、2014年3月31日的订阅营收用户人数分别是401.7万、508.7万、517万人,一直在持续稳定的增长。

![]()

迅雷订阅营收用户增长情况

不过,迅雷这项核心营收的增长前景正遭遇严重质疑。仅在一周前,据外媒报道,迅雷与美国电影协会MPAA达成协议,将限制国内美剧、电影非法下载。迅雷推出一个复杂的版权监测系统,仅靠截图就可以识别用户下载的是什么电影或电视剧,并阻止用户下载盗版内容。

迅雷与美国电影协会MPAA达成协议, 是为赴美上市清理版权上的障碍。2008年美国电影协会曾将迅雷告上法庭,针对迅雷的侵权行为向后者索赔700万,2013年该协会曾向美国贸易代表提交一个涉及侵权网站和公司名单,中国的快播、迅雷和人人影视都在这份名单上。

但迅雷加强版权保护的举措对自身业务或将带来不利影响。迅雷核心业务云加速订阅服务和用户下载需求直接相关,停止美国影视剧下载不可避免会对会员服务造成冲击。一位深度迅雷用户有些气愤的说,迅雷大量用户来自“非法下载”,此举无疑是“自掘坟墓”。

此外,受净网运动影响,此前一度传闻迅雷云播业务被查,不少用户反映自己离线的视频种子出现连接失效或无法激活等导致不能正常播放的问题,并要求迅雷退还自己的会员费。

迅雷的视频业务前景如今也堪忧,相比优酷土豆、爱奇艺、腾讯视频、搜狐视频等视频网站,迅雷一直缺乏足够的资金购买版权,如今迅雷看看业务在整个视频行业地位一直持续下降。

一位迅雷投资人对腾讯科技表示,相比迅雷的其他业务,迅雷看看战略地位相比两年前已大幅下降,如今事实上已成为迅雷估值的一种“负担”。

曾错失IPO机会 等待3年却估值下降

迅雷曾经与IPO擦肩而过。2010年底,迅雷开始考虑启动IPO。2011年2月,迅雷在预路演获得15-20亿美元的估值,但随后发生的一系列资本市场负 面事件让迅雷始料未及。

东南融通爆发财务丑闻、支付宝VIE事件引发诚信危机、年度最大IPO大幅缩水60%,当年7月份,进入IPO尾声,迅雷面临估值腰斩,最终迅雷选择推迟IPO。

邹胜龙曾回忆说,迅雷在IPO过程中最大遗憾是错过2011年4月份的窗口期。据一位曾参与迅雷2011年IPO筹备的核心人士透露,如果迅雷当初坚持上市,依然可以登陆资本市场。

上述人士对腾讯科技表示,迅雷没有上市除了市场环境不好外,一方面在于迅雷当初是国内第三大客户端网站,可以有很多故事可以讲,邹胜龙不甘心迅雷的估值被腰斩,可以说有很多“意气用事”的个人成分,另一原因则是迅雷的股东晨兴资本没有太多的上市退出经验。

“迅雷这次必须上市。”一位互联网公司CFO对腾讯科技表示,迅雷有很多老股东,包括谷歌(微博)中国、默多克家族等,股东太多,使得每次开董事会都非常麻烦。如今迅雷在客户端中排名进不了前十,江湖地位也骤降,估值下降也是迅雷必须承担的代价。

上述人士指出,如果迅雷再次上不了市,邹胜龙在公司的地位也无法保障,股东有可能会让其退下来。而如果成功上市,迅雷拥有资金,还能因此吸纳更多人才,实现人才有效更新。

一位上市公司CMO说,上市与否对互联网公司成长关系太大。唯品会、欢聚时代均是“流血上市”,价值重新获得资本认可,反观凡客在上市最紧要关口放弃上市就是血的代价,不仅失去往日风头,还得依靠天使投资人、小米CEO雷军(微博)领投维持公司正常运转。

下载概念已“亡” 如今或主打传输概念

随着中国网络带宽的快速提升,再次冲刺IPO的迅雷已不可能再打下载的概念,迅雷看看与对手差距在拉大,视频概念也不再受欢迎。而移动互联网快速发展,迅雷在移动端却没有太多斩获,移动端的短板已非常明显。迅雷未来的想象空间在哪里?

对此,一位迅雷投资人向腾讯科技透露,外界对迅雷有很多误解,迅雷是家技术设施公司,最大价值并非是“下载”,而是基于流媒体传输,迅雷也在研发很多基于流媒体的产品。

“迅雷并非是一家视频公司,外界低估了迅雷作为技术公司的价值。”上述人士指出,未来在智能家庭生活中,带宽越来越宽,但类似4K电视这些产品却“吃掉”大量的带宽,迅雷拥有很好的技术,可以在智能家庭中扮演很重要价值,如迅雷电视助手连接小米电视。

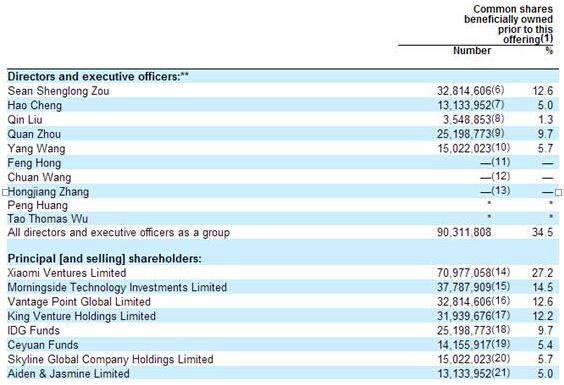

迅雷股权结构

迅雷的未来或许是与小米深度绑定在一起。招股书显示,今年4月,小米以2亿美元的资金换取了迅雷高达27.2%的股份,成迅雷第一大股东,小米还将在迅雷公开招股中进一步增持。

在迅雷董事会中,小米联合创始人洪锋、王川均为执行董事,其中洪锋是小米MIUI系统的负责人、王川是小米电视、小米盒子等硬件负责人,这暗示小米与迅雷在业务上会深度整合。

在本次招股书中,迅雷也强调了云服务战略的重要性,除为付费会员提供离线下载、高速通道和云播等服务,迅雷云加速还推出会员增值业务,包括下载加速、视频加速与游戏加速等。

迅雷还计划打造“迅雷云加速开放平台”,为终端厂商、终端方案商、内容提供商、开发者免费开放迅雷云加速服务。如迅雷已把迅雷云加速应用到小米盒子和无线路由器中。

当然,迅雷这些举措能否赢得投资机构青睐依然值得怀疑。一位互联网公司高管称,迅雷正进入到小米的版图,成雷军系一员。对于小米来说,迅雷IPO招股过程中受追捧更好,小米从中获益,迅雷如果估值偏低,小米则可低价收购,雷军肯定会是其中的大.赢家。