腾讯科技

腾讯科技

趋势网(微博|微信)讯:贾跃亭和他一手打造的乐视正面临前所未有的复杂局面。

在过去不到两年的时间里,贾跃亭涉足硬件后提出的乐视生态概念让乐视网冲上创业板最高市值,但随着广电极具针对性的互联网电视监管政策出台,乐视生态未来的可持续性遭遇市场质疑,此前光环下掩盖的隐忧也逐一暴露。

贾跃亭近三个月多次质押股票及乐视新的非公开股票发行计划表明,乐视生态还远未到实现良性循环的阶段,在乐视重新谋划牌照方合作的期间内,如何维持乐视的高股价、如何填补乐视致新的资金缺口成为贾跃亭的当务之急。

硬件业务导致资金链断裂风险

公告显示,乐视2014年第一季度的终端成本达到4.7亿元,占营业成本的58.52%,这一数据在2013年全年为6.9亿元(占比为41.25% )。

乐视的终端成本来自于超级电视和盒子生产商乐视致新,乐视致新2014第一季度实现营业收入4.74亿元,净亏损8800万元。

由于乐视超级电视和盒子还未产生服务费,乐视致新每季度4.7亿左右的亏损将持续(考虑到盒子暂停销售,而亏损主要来自电视,乐视致新亏损很可能进一步扩大),显然,乐视致新需要不断注入新的资金才能维持稳定运营。

今年6月,乐视网和鑫乐资产管理分别用现金方式对乐视致新进行增资5亿,其中乐视网投入自有资金4.5亿,乐视致新的估值达到16亿——2013年4月,乐视致新估值为6.5亿元左右,当时,富士康间接控股的冠鼎建筑工程以1.3亿元投资获得20%股份。

在2014第一季度,乐视网由经营活动产生的现金流量净额为1.47亿,加上融资等总的现金及现金等价物净增加额为2.84亿,期末实现的现金及现金等价物为8.7亿,此次投资后,乐视网的现金及现金等价物也下降到4亿左右,相比优酷土豆、搜狐等上市公司,现金储备严重不足。

从上述数据分析不难判断,乐视致新发展所需要的持续资金投入,乐视网自身的广告收入和版权分销收入无法保障,乐视网接下来的资金链确实面临考验,这也是乐视网不得不进行非公开发行股票的原因。

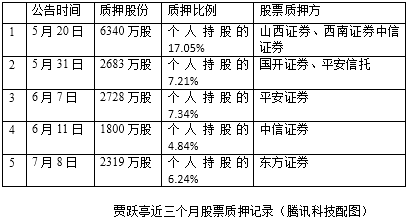

贾跃亭三个月内质押股票获款19亿

事实上,贾跃亭个人已经通过不断的股票质押来解决乐视网发展所需要的资金问题,只不过,截至今年7月,贾跃亭已经质押其持有的乐视股份总数的70.52%(占本公司总股本的31.17%),通过这种途径获取的融资已经有限。

从2014年5月至今三个月内,贾跃亭共进行了5次股票质押回购交易,共计质押1.587亿股,占其持股的42.68%。

某券商投资经理向腾讯科技透露,目前行业对于股权质押率普遍要求是主板50%、中小板40%、创业板30%左右。

简单按照相应时间段乐视40元的股价均价、以及创业板通行的30%左右质押率计算,贾跃亭三个月内质押1.587亿股份获取的资金竟然高达19亿元左右。

据腾讯科技了解,今年部分券商对创业板个股设置的质押率事实上已普遍超过三折,比如推出5000元起小额股票质押融资业务的中山证券为质押一年期以内的创业板个股开出4.5折、中小板个股5折的质押率。

![]() 儿媳妇脾气反常婆婆发现小孙子非亲生

儿媳妇脾气反常婆婆发现小孙子非亲生 ![]() 湖北黄石特大龙卷风致2死51伤

湖北黄石特大龙卷风致2死51伤 ![]() 黄有龙曾6天赌光2.8亿

黄有龙曾6天赌光2.8亿

贾跃亭近三个月股票质押记录

贾跃亭将要拿这些资金干什么?乐视发布的公告中仅表示贾跃亭出于个人资金需要进行股票质押,外界尚无法得知其所融资金具体的用途,但业内人士普遍认为,贾跃亭个人融资显然是用于乐视多项业务的发展,智能手机和汽车或将成为乐视接下来要讲的新故事。

除此外,贾跃亭前两年质押的股票到期后,也需要不菲资金赎回。

不过,频繁的股票质押也带给贾跃亭和乐视极大的风险,按照大部分股票质押风险防控标准,乐视必须要保持股价至少在25元左右运行,否则贾跃亭将需要向抵押方追加保证金或追加质押股票。

而这也回到最原始的问题,乐视生态的故事能否继续向资本市场讲下去?

乐视资本故事:投资者还会买单吗?

2014年1月,乐视网市值冲到410亿元高位,成为创业板市值最高公司,贾跃亭也跃升为创业板首富,要知道在三年前的2011年1月,乐视网市值还只有48亿元。

在很多国内上市公司分析人士看来,乐视最成功的一点在于,把公司成长路径、策略、逻辑要策划得非常好,让投资者和分析师眼前一亮,善于让外界看到未来业绩良好成长的希望。

具体而言,这就是贾跃亭提出的“平台+终端+内容+应用”产业链垂直整合的乐视生态模式,推出超级电视和盒子、收购花儿影视等策略都不断推到了乐视股价上涨。

而乐视也通过广告、高频度的发布会和投资者交流会,试图让视频和电视行业颠覆者的品牌形象深入人心。

近日,业内再流出乐视进军新能源汽车的传闻,据腾讯科技了解,这应该是乐视和北汽达成的一项合作,将在汽车中植入乐视的操作系统或影音服务。

事实上,乐视还真的打动了调研过上百家公司的机构投资者。在乐视网市值一路高涨的过程中,机构投资者是不可忽视力量。

来自Wind金融咨询的数据显示,2011年末有11只基金持有乐视网,而2013年末,则有37只基金持有乐视网,这也是乐视网市值飙升的关键时期。到了今年二季度,则共有42家基金持有乐视网股票,占总股本的6.94%。

一位业内基金人士表示,机构投资者的参与也调动了普通个人投资者对乐视的投资热度,对于乐视网的市值影响很大,而正因如此,乐视网也十分看重与机构投资者的交流。

受广电总局将处罚乐视的传闻影响,今年7月16日、7月17日,乐视网股价两天累计跌幅达20%,而16日在龙虎榜卖方前五中有四个机构席位,这也促使乐视网紧急停牌,在7月18日召开投资者交流会。

一位TMT行业研究员曾透露,中金是最看好乐视网的一家投资机构,乐视网出现变动,同行都会第一时间去咨询中金的研究员。据一位参加了18日当天电话会议的机构人士透露,当天会议提出问题最多的就是中金公司的投资经理。

而对于现在的乐视而言,能否延续资本市场的神奇表现,关键在广电监管冲击波下,能否在互联网电视业务牌照合作上快速取得实质进展。

牌照合作进展定成败?

在乐视生态模式中,贾跃亭设想了多种盈利模式,除了传统的广告模式,还包括电视和盒子终端的视频点播付费、电视端的广告收入、应用市场的分成等等。

但广电总局近一个月关于互联网电视出台的严厉监管政策,则让乐视生态模式的前景蒙上阴影。

广电总局规定,电视盒子产品不得设立视频网站专区,在互联网电视业务中,视频网站不得自行设立内容平台,只能向播控平台和内容平台提供内容。而乐视也被广电总局暂停了和所有牌照方的合作。

乐视盒子对公司整体的影响可能并不像乐视所对外声称的那么小。今年2014年1-6月份的盒子销量(含订单)约为125万台,虽然硬件利润不高,但是按照乐视的设想,乐视盒子 New C1S在购买6个月后用户便需要交乐视网TV版290元半年服务费,乐视盒子C1S则在12个月后交490元的全年服务费,如果乐视无法在广电总局允许的模式下顺利收取服务费,这对乐视未来一年后的潜在利润收入将带来数亿级别的影响,而这可能包含在投资者此前对乐视的市场预期之内。

乐视超级电视累计销售90万台,2014年1-6月份的销量(含订单)约为70万台,按照乐视规划,用户购买24个月后收取980两年的服务费,从8月初开始计算的话,乐视所售电视一到两年之后将产生新的增值收入,也意味着,乐视在终端业务上一到两年内都面临持续亏损的局面。

根据公告,推算乐视超级电视今年一季度的销量约为20万台,按照乐视致新一季度的亏损金额计算,单台电视目前带来的亏损额度约440元左右。

因此,乐视一方面需要补充现金流,一方面需要迅速解决牌照问题,继续乐视生态模式的故事。

事实上,乐视也迅速宣布了将战略入股重庆广电控股的重庆有线,并由乐视网与重庆有线共同出资设立新的子公司,由重庆广电曲线申请互联网电视牌照。

但值得注意的是,广电总局已经对外表示停止发放播控平台牌照,只允许申请内容牌照,这意味着乐视最多将获得互联网电视内容牌照。

挑战在于,目前七大播控平台牌照方都有自己的内容牌照,是否会有和重庆广电第三方内容平台合作的意愿?

“如果乐视没有牌照与七大播控平台无法合作,那么上游的内容做得再好,也难以传输到自己的终端超级电视上。这样,超级电视与普通电视没有区别,肯定无法实现闭环,更尴尬的是,超级电视销售带来的利润并不乐观,更难提电视带动的服务收费。”一位证券机构分析人士表示。

留给乐视的选择并不太多了,除了搜狐,其他有视频业务的公司也已纷纷和牌照方绑定,优酷土豆已向互联网电视播控平台牌照方国广东方投资5000万人民币,获得国广东方16.67%股权;腾讯与CNTV(中国网络电视台)旗下的未来电视达成战略合作;阿里巴巴入股华数;风行网是百视通子公司,爱奇艺则与中央人民广播电台、江苏电视台共同成立了互联网电视的运营合资公司——银河互联网电视有限公司。

毫无疑问,所有乐视网的投资者都在等待,乐视网能否尽快和七大播控平台牌照方再次达成合作。